Предмети прокату

Опубликовано: 04.09.2018

По суті прокат – це один з видів оренди. Але орендою прийнято називати послуги з надання активів у тимчасове користування юридичним особам, а послуги з оренди предметів домашнього вжитку (і не тільки домашнього), що надаються населенню називаються послугами прокату. Все, що відрізняє ці два види майнового найму – це мета отримання майна наймачами. Коли особа-наймач бере майно іншого суб’єкта в тимчасове користування з метою здійснення підприємницької діяльності – такий вид майнового найму називається орендою. Коли особа-наймач бере майно іншого суб’єкта в тимчасове користування з метою використання його в особистому житті – такий вид майнового найму називається прокатом.

Предмети прокату, що надаються у тимчасове користування громадянам, залишаються враховуватись на балансі наймодавця. Отже, з метою бухгалтерського обліку цих предметів рахунок 116 “Предмети прокату” має бути розділеним на два рахунки третього порядку:

1161 “Предмети прокату на складі.” 1162 “Предмети прокату видані.”Бухгалтерський облік предметів прокату з 01.01.2000р. є аналогічним обліку основних засобів. До 01.01.2000р. предмети прокату враховувались у складі оборотних активів, що було принципово невірно, адже господарський оборот в такому разі здійснюється не перетворенням цих активів у іншу якість чи іншу форму (наприклад, в готову продукцію, як це відбувається з виробничими запасами), а отриманням оплати від наймачів за надані їм послуги. Іншими словами: в обороті перебувають послуги, а не власне предмети, за допомогою яких ці послуги надаються . Ці предмети видаються напрокат багатократно і перебувають на балансі постійно, протягом декількох років, отже вони не можуть вважатися оборотними активами, це справжні позаоборотні (необоротні) активи. Тож цілком можна вважати, що ці облікові зміни (переведення предметів прокату з розряду оборотних до статей оборотних активів) – на краще.

УСМ 0098 упр. "Удержания внимания мысленно держать хрупкий предмет в вытянутых руках".

Відповідно до цих змін змінився і бухгалтерський облік предметів прокату.

Придбання товарів з метою поповнення прокатного фонду

Табл.1

| 1. | Оприбутковано отримані товари (предмети, призначені для передачі їх у прокат) | 153 | 631 | 1000 |

| 2. | Нараховано податковий кредит (проведення одночасне з проведенням 1) | 641 | 631 | 200 |

| 3. | Сплачено продавцеві за отримані товари | 631 | 311 | 1200 |

| 4. | Зараховано отримані активи до прокатного фонду | 116 | 153 | 1000 |

| Протягом усього терміну використання: | ||||

| 5. | Нараховується зношення за одним з п’яти методів, вказаних в п.26 ПБО-7 | 23, 91, 92 | 132 | У розмірі щомісячної амортизації |

Безкоштовне придбання товарів, призначених для надання населенню послуг прокату

Табл.2

Опорно-двигательная система.

| 1. | Оприбутковано безкоштовно отримані предмети прокату | 116 | 424 | 1000 |

| Протягом усього терміну використання: | ||||

| 2. | Нараховується зношення за одним з п’яти методів, вказаних в п.26 П(С)БО-7 | 23, 91, 92 | 132 | У розмірі щомісячної амортизації |

Безкоштовна передача предметів прокату іншим суб’єктам

Табл.3

| Списання предметів прокату з балансу: | ||||

| 1. | Передано активи новому власнику | 377 | 116 | 500 |

| 2. | Списано суму нарахованого зношення предметів, що передаються | 132 | 116 | 200 |

| Утворення збитків від безкоштовної передачі: | ||||

| 3. | Нараховано податкові зобов’язання з ПДВ, виходячи із звичайної ціни (звичайна ціна дорівнює балансовій (залишковій) вартості) (проведення одночасне з проведенням 1) | 377 | 641 | 100 |

| 4. | Відображено збитки від безкоштовної передачі | 442 | 377 | 600 |

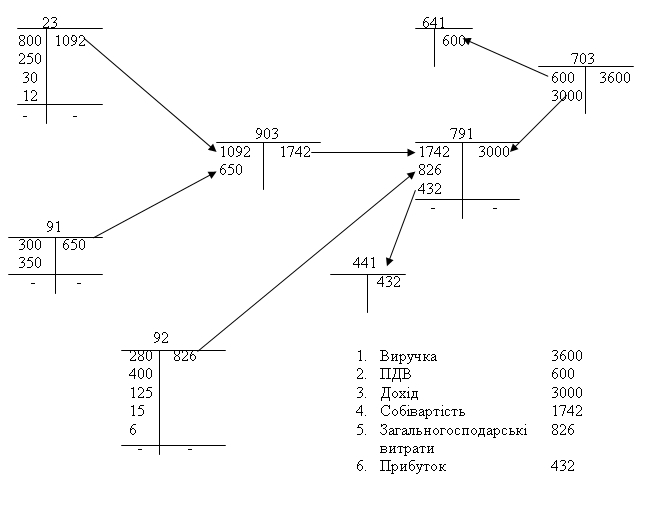

Надання населенню послуг прокату

Табл.4

| 1. | Передано предмети прокату наймачам (в грудні 2001р.) | 1162 | 1161 | 80000 |

| 2. | Нараховано оплату за надання послуг прокату в грудні | 361 | 703 | 3600 |

| 3. | Отримано оплату за надані послуги прокату (за грудень) | 301 | 361 | 3600 |

| 4. | Нараховано податкові зобов’язання з ПДВ (проведення одночасне з проведенням 2) | 703 | 641 | 600 |

| 5. | Нараховано амортизацію предметів прокату, переданих наймачеві | 91 | 132 | 300 |

| 6. | Нараховано амортизацію основних засобів підприємства | 92 | 131 | 280 |

| 7. | Нараховано заробітну плату персоналу прокатного пункту | 23 | 661 | 800 |

| 8. | Нараховано соціальні збори, що сплачуються за рахунок роботодавця (підприємства): збір до пенсійного фонду; збір на соціальне страхування; страховий збір на випадок безробіття | |||

| 9. | Нараховано заробітну плату адміністрації підприємства | 92 | 661 | 400 |

| 10. | Нараховано соціальні збори, що сплачуються за рахунок роботодавця (підприємства): пенсійний збір; збір на соціальне страхування; збір на соціальне страхування на випадок безробіття. | |||

| 11. | Підписано акт про виконання ремонтних робіт сторонньою організацією, яка займалася ремонтом предметів прокату | 91 | 377 | 350 |

| 12. | Нараховано податковий кредит з ПДВ (проведення одночасне з проведенням 1) | 641 | 377 | 70 |

| 13. | Сплачено за виконання ремонтних робіт | 377 | 311 | 420 |

| 14. | Загальновиробничі витрати списано на собівартість наданих послуг | 903 | 91 | 650 |

| 15. | Витрати основної діяльності списано на собівартість наданих послуг | 903 | 23 | 1092 |

| 16. | Нараховано оплату за надані у грудні послуги прокату визнано доходом звітного періоду | 703 | 791 | 3000 |

| 17. | Собівартість послуг прокату списано на зменшення доходів звітного періоду | 791 | 903 | 1742 |

| 18. | Адміністративні витрати списано на зменшення доходів звітного періоду | 791 | 92 | 826 |

| 19. | Визначено фінансовий результат від надання послуг прокату у грудні (прибуток) | 791 | 441 | 432 |

| В наступному році щомісяця: | ||||

| 20. | Нараховано оплату до отримання за надання послуг прокату | 361 | 703 | У розмірі щомісячної оплати, яку очікує підприємство отримати від наймача за договором |

| 21 і далі... | Всі проведення по рахунках доходів і витрат щомісяця повторюються |

В таблиці 4 було показано розгорнуту схему проведень з формування фінансового результату на підприємствах, що надають населенню послуги прокату.

Власне, теми цього спецвипуску торкається лише проведення №1 (Дт 1162 Кт 1161), усе інше – тема зовсім інша. Але в даному разі ми не могли її обійти, бо мали на меті ще раз (і вже практично) довести, що “предмети прокату” як такі до оборотних активів не можуть відноситись, господарський (підприємницький) оборот втілюється у послугах, в яких “предмети прокату” є лише головним інструментом, за допомогою яких цей оборот стає можливим.