Традиции государственного контроля в Польше

- Традиции государственного контроля Когда эволюция института монархии в Европе привела к отделению...

- Главная Счетная Палата Княжества Варшавского

- Счетная палата Королевства Польша

- Высший Аудиторский Офис

- Высшее контрольное управление во Второй Польской Республике

- Высшее контрольное управление в Народной Республике Польша

- Высший контрольный орган в Третьей Польской Республике

Традиции государственного контроля

Когда эволюция института монархии в Европе привела к отделению королевской казны от общественности, естественно возникла проблема, как предотвратить свободное перемещение активов между этими карманами. В связи с этим задача политической элиты в то время заключалась в том, чтобы создать систему бухгалтерского учета, которая была бы максимально эффективной и в то же время не наносила ущерба престижу монарха. Желание взглянуть на руки правителей, контролировать расходование государственных средств правящей партией и проводимую им налоговую политику легло в основу парламентаризма. Поэтому парламентский контроль за исполнением государственного бюджета имеет многовековую традицию, в Польше он не отличался. Принятие системного принципа полномочий Сейма, в частности, в отношении принятия налогов, привело к гарантии Палаты депутатов и Сената в области государственного контроля.

Период первого Речи Посполитой

В Первой республике Польши с 16-го века судебные расходы были связаны с придворным казначеем, а государственные расходы - с государственным казначеем (позже также литовским). Эти чиновники сотрудничали со стюардами, назначенными сеймом. В 1591 году был создан Налоговый трибунал, обладающий юрисдикцией в отношении общей казны, что усиливает контроль Сейма в этой сфере.В 18-м веке Налоговый трибунал заменяется налоговыми комиссиями - Короной и Великим княжеством Литовским, учреждениями, отвечающими за сейм, счетами и счетами. отчет. Созданный в 1775 году Вечный Совет - тогдашнее правительство - имел в своем составе Налоговый департамент, через который он управлял государственными финансами, но оставался под контролем Сейма. Таким образом, модель была смоделирована для предоставления администрации права на прямое хранение финансов и казначейства, гарантируя при этом законодательные и контрольные полномочия сейму. В 1791 году была создана Налоговая комиссия Речи Посполитой, но вскоре должен быть завершен третий раздел и конец польских государственных учреждений.

Главная Счетная Палата Княжества Варшавского

После основания Варшавского герцогства 14 декабря 1808 года указом короля Фридерика Августа была создана Главная Счетная палата. В его задачи входил последующий контроль счетов государства и местного самоуправления, а также пересмотр годовых государственных счетов, если они превышали 500 злотых. Главная Счетная палата Варшавского Герцогства начинает свою деятельность 2 марта 1809 года, а ее первым президентом является Франсиск Ксавери Збойньски.

Счетная палата Королевства Польша

После Венского конгресса и создания Царства Польского царь Александр I, согласно конституции Царства Польского, королем Польши указами от 1816 и 1821 гг., Назначает Счетную палату Царства Польского. Его основной задачей, подобно Главной Счетной палате Варшавского Герцогства, был последующий контроль всех государственных счетов, но по просьбе короля или губернатора Палата также представила комментарии к проекту бюджета, и изменения в бюджете, сделанные с согласия управляющего или губернатора, требовали предварительной консультации с Палатой. Аудит совет. Его деятельность продолжалась до 1 января 1867 года, когда после январского восстания, наряду с ликвидацией остатков обособленности Королевства Польского, его система государственного контроля была объединена со структурами государственного контроля над Россией.

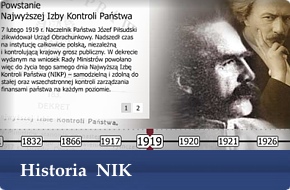

Высший Аудиторский Офис

После восстановления независимости Польши уже 7 февраля 1919 года глава государства Юзеф Пилсудский подписал указ о Высшей палате государственного контроля, согласно которому Высшая палата государственного контроля напрямую подчиняется главе государства, независима и назначена на постоянный и всесторонний контроль над доходами и расходами. государство, надлежащее управление государственными активами и экономикой учреждений, фондов и фондов, а также органов местного самоуправления и городов ... Кроме того, Высшая ревизионная служба контролирует исполнение бюджета. Таким образом, стал возможен комплексный контроль государственных финансов.

Высшее контрольное управление во Второй Польской Республике

В соответствии с мартовской Конституцией, принятой в 1921 году, для контроля над всей государственной администрацией в финансовом отношении, для проверки закрытия государственных счетов, для подачи в Сейм ходатайства о предоставлении или отказе в исполнении государственных обязанностей - Высшее ревизионное управление создается на основе принципа коллегиальности и независимости членов его коллегии. ... Президент НИК ... несет ответственность за работу своего офиса и за своих должностных лиц, непосредственно подчиняющихся Сейму. Акт о государственном контроле, принятый вскоре 3 июня 1921 года, действовал до конца Второй Польской Республики. Он подтвердил местонахождение Высшего контрольного управления как независимого государственного органа, сотрудничающего с парламентом.

Высшее контрольное управление в Народной Республике Польша

После Второй мировой войны власть в Польше обеспечивается Национальным национальным советом, и в манифесте PKWN говорится, что до создания Высшей палаты государственного контроля ее полномочия переданы Президиуму КРН через Контрольное бюро, созданное в соответствии с Законом от 11 сентября 1944 года о национальных советах. , Таким образом, государственный контроль должен был обрести независимость от администрации.В 1949 году Учредительный сейм созвал Высшую ревизионную контору. В соответствии с Законом о государственном контроле Президент НИК назначал и увольнял Сейма, Президент также нес ответственность перед ним. Затем была создана организация NIK, состоящая из 9 департаментов, 3 провинциальных отделений и делегаций. Президент НИК остался членом Госсовета. Эта относительная независимость государственного контроля закончилась в 1952 году после ликвидации Высшего контрольного управления и назначения на его место Министерства государственного контроля. Был нарушен принцип независимости Верховной контрольной палаты от администрации и зависимость только от парламента. В последующие годы высший государственный контрольный орган функционировал как одно из многих министерств и входил в состав правительства, что теоретически должно также включать его исследования. В 1957 году, на волне октябрьской оттепели, было восстановлено Высшее контрольно-ревизионное управление и его подчинение сейму. Палата перестала быть государственным органом и была сформирована в отдельную ветвь государственных органов. Председатель Верховного контрольного управления был назначен и освобожден от должности Сеймом. НИК представил заключения об увольнении для правительства, а также представил годовые отчеты о своей деятельности. Однако не следует забывать, что конституционная позиция НИК была отягощена политическими условиями того периода. Это состояние продолжалось до 1976 года, когда был изменен Закон о Верховной контрольной палате. Несмотря на сохранение своего названия, палата была преобразована в административный орган. Надзор за НИКом было поручено премьер-министру. Август 1980 года также привел к изменениям в работе Верховного контрольного управления. В соответствии с Законом от 8 октября 1980 года существующая модель, предполагающая установление государственного контроля в Сейме и независимость Палаты от администрации, была возвращена. Таким образом, контрольная функция сейма также была усилена. В этом правовом государстве НИК продолжал функционировать в Третьей Польской Республике.

Высший контрольный орган в Третьей Польской Республике

23 декабря 1994 года Сейм принял Закон о Верховной Контрольной Палате, обязательный до сегодняшнего дня. В соответствии с положениями Конституции Республики Польша от 2 апреля 1997 года Верховный контрольно-ревизионный орган является высшим государственным контрольным органом, подотчетным сейму, а президент НИК назначается сеймом на 6-летний срок.

Похожие

Управление маршала Великопольского края... в регионе 16 ноября 2017 года в офисе маршала в Познани Марек Великопольский воеводство Марек Возняк подписал контракт на софинансирование из Великопольской региональной оперативной программы на 2014-2020 годы (WROP 2014+) по городскому общественному транспорту и так называемым низкий уровень выбросов и повышение энергоэффективности, интеллектуальное управление энергопотреблением и использование возобновляемых источников энергии в государственном секторе. Инвестиции будут осуществляться Папа в Польше в июле

Папа Франциск совершит пастырский визит в Польшу с 27 по 31 июля. Об этом сообщил митрополит Краковский кардинал Станислав Дзивиш. Кардинал сказал, что Папа приедет в Польшу по случаю Всемирного дня молодежи, по приглашению польской епископской конференции и властей польского государства. Офис коммуны в Ерцмановой: Новости

Мы с гордостью сообщаем, что деятельность, связанная с безопасностью на нашем предприятии, была признана жюри «Безопасной Нижней Силезии». 20 мая от руки маршала Нижнесилезского воеводства директор школы г-жа Мариола Туз получила сертификат и приз. Самая богатая деревня в Польше переходит в разделение

В коммунах Лодзинской губернии война за Белхатовскую электростанцию началась незаметно. Миллионы налогов на карту Клещув называется "Польский Дубай". Коммуна настолько богата, что ежегодно тратит около 100 миллионов злотых на инвестиции, платит жителям счета за воду и финансирует поездки на каникулы для школьников (а ее население составляет всего 5,8 тысячи человек). С 2020 года небольшая его часть может находиться в границах соседней коммуны Белхатов. Таким образом, это разделило Празднование Дня польской армии в Три-Сити

ВМС и вся армия приглашают всех на празднование 15 августа. фото Джоанны Курковской / Trojmiasto.pl 15 августа, в годовщину Варшавской битвы, выигранной Польшей в 1920 году, это также праздник польской армии. По этому случаю в Три-Сити на протяжении всей среды много случайных аттракционов ждут жителей и туристов - большинство в Гдыне. Гдыня Вы отмечаете День польской армии? да, это важный юбилей для меня, я буду присутствовать на торжествах ... во Костенко получил в 2015 году, подав соответствующее заявление в отдел Управления федеральной ...

... во Костенко получил в 2015 году, подав соответствующее заявление в отдел Управления федеральной миграционной службы России по республике Крым в Железнодорожном районе Симферополя. Тарчинский показывает шведам, как они живут в Польше. "Где ты, викинги?"

Доминик Тарчиньский (PiS) в интервью шведскому сайту nyheteridag.se заявил, что он определенно против принятия беженцев. Он утверждал, что польская экономика развивается хорошо, а уровень безработицы самый низкий за последние годы. этот материал доступен на русском За рулем находился 42-летний гражданин Украины. Ему грозит лиш...

этот материал доступен на русском За рулем находился 42-летний гражданин Украины. Ему грозит лишение свободы на срок от 1 до 10 лет. Археологи работают в огромном некрополе в Польше, где захоронены останки людей, которые жили прибл...

Археологи работают в огромном некрополе в Польше, где захоронены останки людей, которые жили приблизительно от 100 до 400 г. н.э. Они нашли две гигантские гробницы, которые они называют «княжескими могилами», которые, к сожалению, были ограблены. Они также нашли могилы воинов, могилы людей, чуждых региону, и печи для кремации. статья в науке Россия vs НАТО: ВВС сняла фильм о возможных сценариях Третьей мировой войны (видео)

Скриншот видео Фильм вышел в эфир в среду вечером, 3 февраля, сообщает РИА Новости в четверг. Согласно сообщению, сюжет фильма строится на том, что после захвата латвийского Даугавпилса пророссийскими повстанцами и вмешательства американо-британской коалиции мир оказывается на грани Разве ревут волы, когда ясли полны, или кому «Луцктепло», а кому - выборы с долгами

... вет без горячей воды. Даже ко Дню Независимости и Дню города лучане не дождались, чтобы в их кранах наконец потекла теплая вода. По крайней мере хоть так было каждый год, когда в городе отключали горячее водоснабжение якобы для текущего ремонта и профилактики сетей. На самом деле вместо понедельного графика краны закручивали почти на все лето. И только по доброй воле хозяина города лучанам в один день давали возможность помыться горячей водой вволю - в День Независимости Украины. Лучане

Комментарии

Вы должны понимать, что когда говорят: "Да как же его отдать, если он обвиняется в совершении особо тяжкого преступления?Вы должны понимать, что когда говорят: "Да как же его отдать, если он обвиняется в совершении особо тяжкого преступления?" - то те, кого мы хотим освободить из Донецка и Луганска, тоже там ни одуванчика собирали. Да, они выполняли свой долг. Кто военнослужащий, кто гражданский, но их действия можно оценивать по-разному. Если брать за основу освобождения людей и возвращения их домой, надо на все остальное, я бы сказал так, закрывать глаза. В связи с этим Когда и где начали прятаться новые жители Оленицы - поляки?

Когда и где начали прятаться новые жители Оленицы - поляки? Эта информация, вероятно, известна и должна стать объектом интереса для историков. Согласно [1], последние захоронения имели место в начале последних трех лет. Со временем, так называемый новое немецкое кладбище перестанет выполнять свою роль. В начале последних лет он был административно закрыт и стал объектом разрушений. Ворота были снесены, и металлический забор был найден на различных ударах. На небольшом, невообразимом фото 1962 И еще я подозревал, когда писал письмо высшему руководству, что не видать мне этих нелегалов как своих ушей - наверное пригласят посетить пункт, в котором по какой несчастной ?

И еще я подозревал, когда писал письмо высшему руководству, что не видать мне этих нелегалов как своих ушей - наверное пригласят посетить пункт, в котором по какой несчастной ?? для меня случайности мигрантов не окажется. Так оно и получилось. Хотя, вряд ли здесь был злой умысел. Впрочем, по порядку. После непродолжительного рассмотрения просьбы мне предложили посетить пункт временного содержания, находящегося в Сумской области. Предложение - идеальное. С одной стороны, область А когда сделаете ателье на Левом берегу Киева?

А когда сделаете ателье на Левом берегу Киева? ». На самом деле минимум в трех-четырех украинских городах уже есть спрос на нашу обувь - Донецке, Днепропетровске, Львове, Одессе. Поэтому имеем, куда "расти", - говорит Алина. источник: Insider Я предпочитаю, когда кто-то спрашивает меня: «Вы хотите пойти в такое место?

Я предпочитаю, когда кто-то спрашивает меня: «Вы хотите пойти в такое место? Я слышал, что там довольно круто ", чем когда вы хотите записаться на прием, но не знаете, куда идти. Если вы не знаете, почему бы вам не выйти?" Дениса, 24 года, Париж. VICE: Как долго вы используете Tinder? Деннис: я им больше не пользуюсь, но прошлым летом я сидел Lost Вы потеряли веру в свои силы после этого Варшавского марафона?

Lost Вы потеряли веру в свои силы после этого Варшавского марафона? Конечно да. Такие старты побуждают меня действовать. Мне всего 30 лет! Пожилые марафонцы говорят, что возраст от 30 до 36 лет - лучший результат для достижения хороших результатов в марафоне. Я верю, что так и будет. Я знаю, что ни один человек не предсказал мне конец бега, но я все равно буду поражен. YourКакой совет для начинающих бегунов? Прежде всего, я советую вам поставить реальную цель (план, И случайно, если вы путешествуете по Восточной Европе, почему бы не дегустация вин в Криково, Молдова ?

Lost Вы потеряли веру в свои силы после этого Варшавского марафона? Конечно да. Такие старты побуждают меня действовать. Мне всего 30 лет! Пожилые марафонцы говорят, что возраст от 30 до 36 лет - лучший результат для достижения хороших результатов в марафоне. Я верю, что так и будет. Я знаю, что ни один человек не предсказал мне конец бега, но я все равно буду поражен. YourКакой совет для начинающих бегунов? Прежде всего, я советую вам поставить реальную цель (план, Два года назад программа BBC Newsnight поставила вопрос «Путинизирует ли Польша»?

Два года назад программа BBC Newsnight поставила вопрос «Путинизирует ли Польша»? Это закончилось протестом польского МИДа, который в письме властям Би-би-си обвинил программу, в частности, в том, что она носит субъективный и поверхностный характер. Теперь BBC возвращается в Польшу. Журналист Майк Томсон привез польскую идентичность на семинар (материал имеет название: «Кризис польской идентичности»). "Что значит быть польским?" - спросил он. Он отметил, что после падения А для чего работать на конкурентов, когда можно поработать на себя?

А для чего работать на конкурентов, когда можно поработать на себя? И третье - своим выходом из переговоров олигарх сохраняет партнерские отношения с президентом Петром Порошенко в схеме расчета тарифов за электроэнергию "Роттердам +" . Очевидно, что для Порошенко Бойко - довольно удобный спарринг-партнер во втором туре выборов. Однако если И поэтому, когда приносят ребенка в храм на Крещение, что священник делает?

И поэтому, когда приносят ребенка в храм на Крещение, что священник делает? Изгоняет из ребенка всякую нечисть. И поэтому, конечно, властью, ему данной, он очищает или вымаливает для этого человека Божью благодать, имея власть изгонять нечистую силу в ад. Если делает это какая-то целительница или целитель, он делает? Возможно, он что-то и вытягивает, возможно и некий дух там получается, но куда он идет? Позже он идет на ваших детей в ваших родных, ваших близких. Над духом надо иметь власть. После этого он дал более трех вариантов: «Когда вы говорите новый автомобиль, что вы подразумеваете под новым?

После этого он дал более трех вариантов: «Когда вы говорите новый автомобиль, что вы подразумеваете под новым?» «Иди покупайте новый автомобиль вместо второго дилерского центра в магазине». F-16, «Eurofighter» и «Gripen» и у MiG, и у Su есть заводы и производят новые самолеты, и когда куплено, барм новый. " Я слышал, президент сказал, что правительство имеет право вести переговоры со всеми. Мы будем вести переговоры со всеми, но я сказал Каракачанову вести переговоры о новых самолетах,

Гдыня Вы отмечаете День польской армии?

Quot;Где ты, викинги?

Вы должны понимать, что когда говорят: "Да как же его отдать, если он обвиняется в совершении особо тяжкого преступления?

Когда и где начали прятаться новые жители Оленицы - поляки?

И еще я подозревал, когда писал письмо высшему руководству, что не видать мне этих нелегалов как своих ушей - наверное пригласят посетить пункт, в котором по какой несчастной ?

А когда сделаете ателье на Левом берегу Киева?

Я предпочитаю, когда кто-то спрашивает меня: «Вы хотите пойти в такое место?

Если вы не знаете, почему бы вам не выйти?

VICE: Как долго вы используете Tinder?

Lost Вы потеряли веру в свои силы после этого Варшавского марафона?